Dòng tín dụng hỗ trợ cho lĩnh vực Bất động sản (BĐS) tăng vọt, hơn 150.000 tỷ đồng đã được cung cấp cho các dự án.

Dư nợ dành cho kinh doanh Bất động sản đã gia tăng khoảng 19% tính đến tháng 7, tức rằng ngân hàng đã cấp thêm hơn 150.000 tỷ đồng cho các dự án đầu tư.

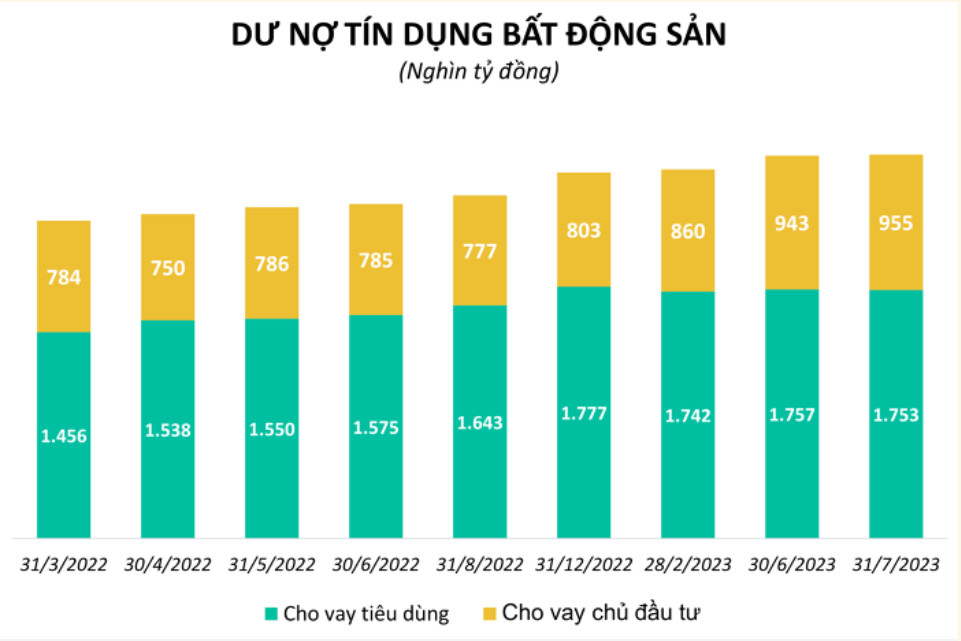

Theo thông tin từ Ngân hàng Nhà nước, đến hết tháng 7/2023, dư nợ tín dụng trong lĩnh vực Bất động sản đạt hơn 2,7 triệu tỷ đồng, tăng gần 5% so với cuối năm 2022.

Trong số này, dư nợ tín dụng cho doanh nghiệp Bất động sản đã tăng 18,95% trong 7 tháng đầu năm, vượt quá tốc độ tăng trưởng trong cả năm 2022 (10,73%). Đây là mức tăng trưởng đáng kể, vượt gấp hơn 4 lần mức tăng trưởng tín dụng trên toàn nền kinh tế (4,54%).

Sự phát triển này cho thấy các biện pháp tháo gỡ khó khăn trong thị trường Bất động sản đã bắt đầu có hiệu quả. Các khó khăn về mặt pháp lý của các dự án Bất động sản đã được giải quyết, giúp tăng cơ hội tiếp cận tín dụng cho các nhà đầu tư dự án.

Tuy nhiên, dư nợ tín dụng tiêu dùng và sử dụng Bất động sản, chiếm 65% trong tổng dư nợ tín dụng Bất động sản, đã giảm 1,36%. Đây là năm đầu tiên trong 3 năm gần đây thấy sự giảm, sau khi tăng trưởng mạnh vào cuối năm 2022 (hơn 31%).

Tính đến cuối năm 2022, dư nợ tín dụng dành cho hoạt động kinh doanh Bất động sản đã đạt khoảng 800.000 tỷ đồng. Do đó, trong 7 tháng đầu năm 2023, các ngân hàng đã cung cấp thêm hơn 150.000 tỷ đồng cho các dự án đầu tư.

Theo TS. Cấn Văn Lực, một chuyên gia kinh tế hàng đầu của BIDV và là thành viên của Hội đồng Tư vấn chính sách tài chính – tiền tệ Quốc gia, tình hình tín dụng kinh doanh trong lĩnh vực Bất động sản đang tăng nhanh, trong khi tín dụng cho lĩnh vực nhà ở tăng chậm hoặc thậm chí giảm, điều này cho thấy nhu cầu thực tế đang giảm do thu nhập giảm đi, lãi suất cao, và người dân đang trở nên thận trọng hơn trong việc vay tiền.

Cấn Văn Lực cho rằng hiện tại, cần tập trung vào việc điều tiết cung cầu và giá cả trên thị trường Bất động sản. Cần giải quyết dứt điểm các vấn đề pháp lý vẫn còn tồn đọng để khôi phục niềm tin của các nhà đầu tư. Ông cũng đề nghị phân nhóm thị trường Bất động sản để quản lý cung ứng một cách hiệu quả hơn và điều tiết thuế phù hợp. Thị trường Bất động sản có thể được chia thành 4-5 phân khúc để đảm bảo việc kiểm soát và quản lý cung ứng, và giúp ngân hàng quản lý tín dụng một cách hiệu quả.

Ông Lê Hoàng Châu, Chủ tịch của Hiệp hội Bất động sản TP HCM (HoREA) đã bổ sung rằng nhiều doanh nghiệp trong lĩnh vực Bất động sản vẫn có nhu cầu vay tiền, nhưng gặp khó khăn trong việc tiếp cận nguồn tín dụng. Nguyên nhân chính là do nhiều dự án Bất động sản và nhà ở thương mại đang gặp khó khăn về mặt pháp lý. Mặc dù các nhà đầu tư đã nhận chuyển nhượng quyền sử dụng đất và đã xây dựng quỹ đất phù hợp với quy hoạch, nhưng họ vẫn chưa nhận được chấp thuận đầu tư từ cơ quan nhà nước có thẩm quyền, và vẫn chưa được phê duyệt quy hoạch chi tiết tỷ lệ 1/500, cũng như chưa được cấp phép xây dựng.

Ông Châu cho rằng để giải quyết vấn đề này, các ngân hàng thương mại cần cân nhắc việc “nới lỏng” một chút để cho phép các doanh nghiệp vay tiền để cải thiện tài chính, trong trường hợp có dự án đầu tư đảm bảo tính khả thi hoặc có tài sản đảm bảo là quyền sử dụng đất (sổ đỏ) của các thửa đất đã nhận chuyển nhượng trong dự án, và doanh nghiệp chấp nhận giá trị thị trường của các sổ đỏ này, được xác định bởi ngân hàng thương mại. Điều này có thể giúp các doanh nghiệp vượt qua khó khăn.

Giải pháp này cũng có thể đóng góp vào việc thực hiện mục tiêu tăng tín dụng khoảng 14% trong năm 2023. Đến ngày 15/9, tăng trưởng tín dụng của nền kinh tế mới đạt gần 12,6 triệu tỷ đồng, chỉ tăng 5,56% so với cuối năm 2022, còn gần 1 triệu tỷ đồng có thể được bơm vào nền kinh tế.

Theo Ngân hàng Nhà nước, các biện pháp kiểm soát rủi ro cấp tín dụng vẫn sẽ được áp dụng cho phân khúc Bất động sản cao cấp, nơi cung cấp dư thừa, và những dự án Bất động sản không có nhu cầu thực. Ngân hàng Nhà nước cũng sẽ kiểm tra và kiểm soát việc cấp tín dụng và sử dụng nguồn vốn, đặc biệt là việc tập trung quá nhiều tín dụng vào một số doanh nghiệp trong hệ sinh thái hoặc doanh nghiệp nội bộ có nguy cơ rủi ro lớn.

Thông tin được tổng hợp bởi Khoxuongdep.com.vn – Đơn vị chuyên dịch vụ bất động sản công nghiệp và khu công nghiệp !

Zalo

Zalo

Hotline

Hotline